山姆、盒马烘焙供应商「立高食品」:2023营收同比增长近24%,实现收入翻番

- 网络

- 2024-02-18 14:01

立高食品发布2023年度业绩预告。

本文为快消品网原创,转载请联系出处。

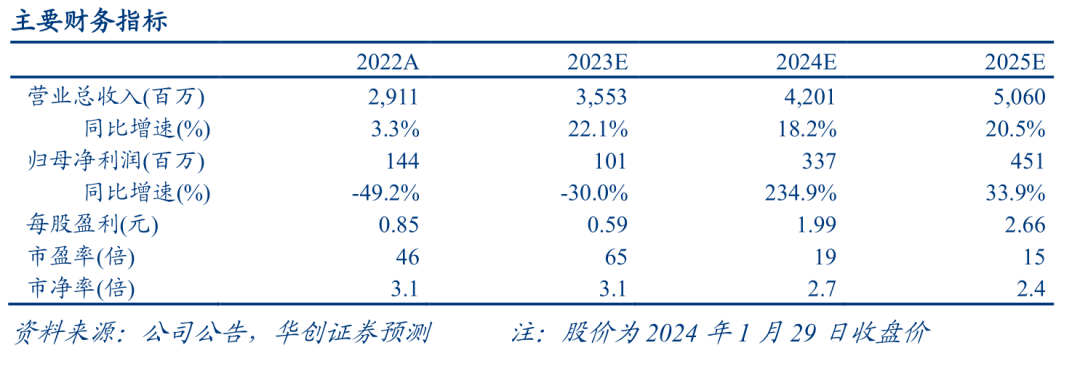

近日,冷冻烘焙行业市场份额第一的公司——立高食品(300973.SZ)发布2023年度业绩预告,预计全年营收为34.8-36.0亿元,同比增长19.56%-23.69%。对比其2019年15.48亿的营收规模,这家公司已实现收入翻番。

立高食品发布2023年度业绩预告

图片来源:立高食品公告

《快消品》了解到,此次公告中立高食品提及,报告期内,公司冷冻烘焙、奶油、酱料营销组织架构完成整合,三产线、双产线经销商收入占比有所提升,同时得益于公司新品有效导入的带动影响,以及商超、餐饮等渠道业务增速较好,公司总营收保持稳健增长。若单论营收增长,立高食品近几年的发展或许能反映如今C端烘焙消费者的偏好变化。

立高食品(300973.SZ)董事长为彭裕辉先生,总经理为陈和军先生。随着山姆、盒马等商超渠道纷纷开始在场内设置“现场烘焙”模块,那些来自立高等供应商的半成品面团们,再经由山姆师傅们解冻、醒发、烘烤等工序后,基本就口感而言能取代传统认知中从0开始制作的完全现烤店。

立高食品

图片来源:立高食品

立高食品将渠道划分为经销、直销、零售以及其他,其中直销为主要针对大型超商的销售模式。2023年中报显示,直销细分中的商超渠道收入同比增长78.47%至5.4亿元,是所有渠道中增速最猛的。整体而言,直销的营收占比由2019年的15.72%一路提升至2022年的34.47%。

立高在经营上产生了四方面费用:1、为能够更快触达经销商及消费者,公司增加中转仓数量,导致相关物流费增加;2、为扩大品牌影响力,公司积极举办经销商大会及行业烘焙展会,业务推广费用有所增加;3、公司为提升产品力,成立产品中心,加大研发力度,研发费用亦有所增长;4、公司因新品上市及产能爬坡产生了2800万元的资产减值损失。

立高董事长彭裕辉先生及副董事长赵松涛先生一致认为,股权激励费用具有一次性,并不影响公司基本面,经营相关费用的提升,则是在产品放量初期需要经历的阶段,业务推广费、研发费用、资产减值损失一定程度上属于固定成本,可以随着公司体量做大逐步摊薄,当前物流费用的提升与公司实行大经销策略有较大关系,能够更好为大经销商提供服务,而随着大经销商对收入的贡献越大,大单品模式愈发深化,物流费用同样存在优化空间。

本文封面图来源:小红书@立高食品(北京)

年度《利乐指数》发布,揭示食品趋势和新食品的热门前景网络16小时前

年度《利乐指数》发布,揭示食品趋势和新食品的热门前景网络16小时前 便利店先行者711:以食品为核心的增长战略网络16小时前

便利店先行者711:以食品为核心的增长战略网络16小时前 “食品界的奥斯卡”,什么是FBIF Wow食品创新奖?网络16小时前

“食品界的奥斯卡”,什么是FBIF Wow食品创新奖?网络16小时前 日本食品公司「三菱食品」推出“绍兴酒嗨棒”网络16小时前

日本食品公司「三菱食品」推出“绍兴酒嗨棒”网络16小时前